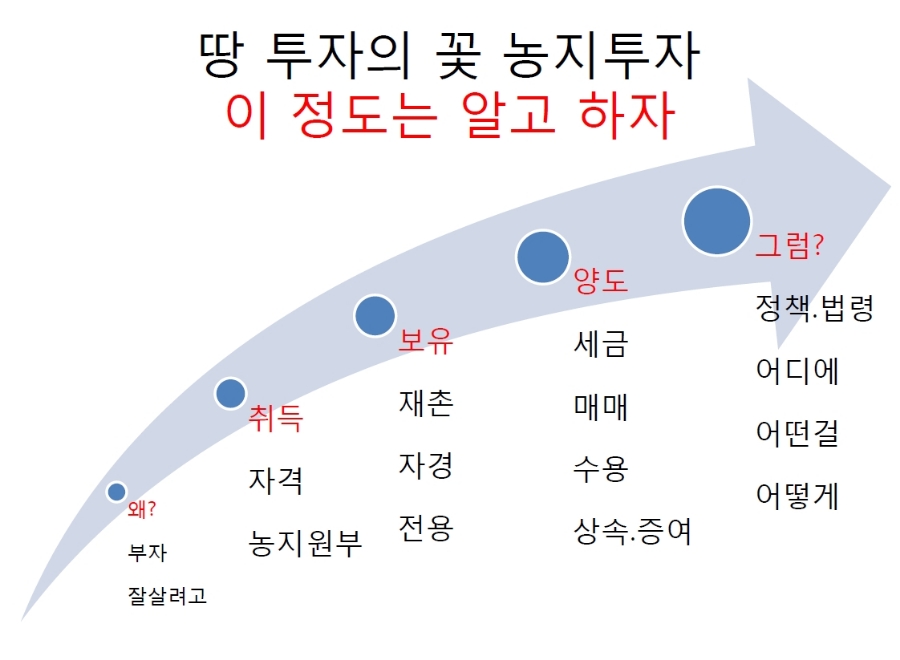

농지투자에서 재촌거리 30km

란?

농지투자에서 가장 중요한 것이 재촌자경이다.

재촌자경을 해야지만 세금을 감면 받거나

사업용으로 절세 할 수 있기 때문이다.

재촌자경을 하지 않는다고 반드시 소유와 경작을 제한 받지는 않는다.

오늘은 이 재촌자경 중에서

30km 등에 대해서 좀더 알아보고자 한다.

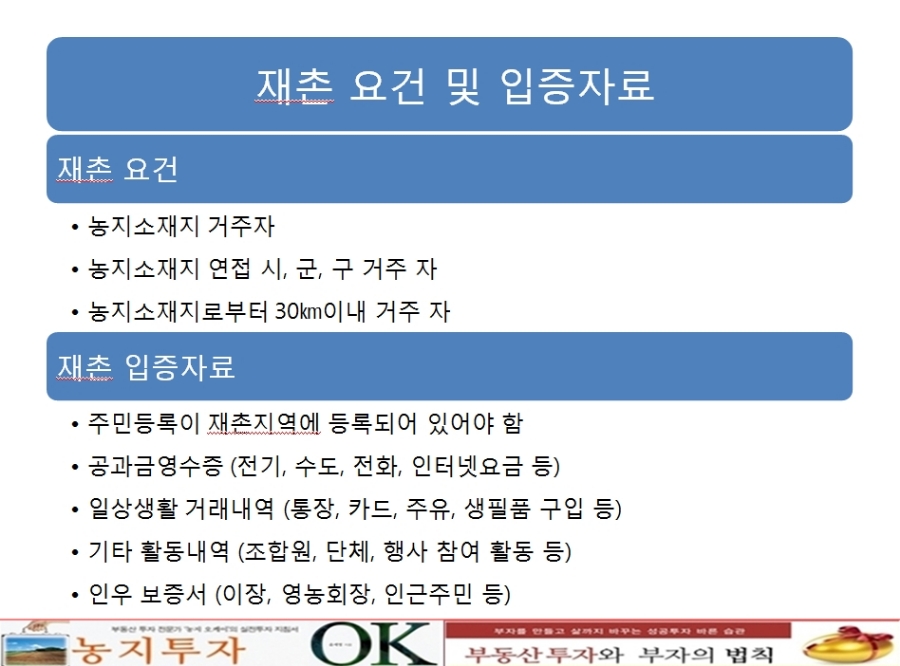

농지투자에서 거리 제한이 나오는것은

세법에서 적용하는 재촌 규정으로

토지소재지에 거주하거나

토지소재지와 연접하고 있는 시,군,구에 거주하거나

그도저도 아닌 토지소재지 시,군,구도 아니고

토지소재지와 연접하지도 않은 시,군,구도 아니지만

토지소재지로부터 30km 안에 살고 있다면

재촌이라는 것이다.

이때의 거리는 도상거리

즉 지도상에서의 직선거리를 말한다.

이전법 조항에서 20km라는 경우에는

동력농기계가 이동 할 수 있는 최단 거리를 말하고

또 그 이전에는 8km 규정이 있었는데

이때에는 농사지으러 걸어서 가는 길로 최단거리를 말한다.

이렇게 보니 법규도 그때그때 사회상에 따라 변한다는 것을 알 수 있다.

재촌의 법 규정은

세법 즉 세금의 경우에만 적용된다.

농지법에는 재촌의 규정이 없다.

따라서 법상으로는 전국 어디에 농지라도 구입이 가능하다.

그렇다고 이 조항만 믿으면 안된다.

농지법과 농지취득자격증명발급심사요령에서

영농능력이나 의지 등을 심사하는 항목이 있어서

농작물등에 따라서

농지투자에서 가장 중요한 것이 재촌자경이다.

재촌자경을 해야지만 세금을 감면 받거나

사업용으로 절세 할 수 있기 때문이다.

재촌자경을 하지 않는다고 반드시 소유와 경작을 제한 받지는 않는다.

오늘은 이 재촌자경 중에서

30km 등에 대해서 좀더 알아보고자 한다.

농지투자에서 거리 제한이 나오는것은

세법에서 적용하는 재촌 규정으로

토지소재지에 거주하거나

토지소재지와 연접하고 있는 시,군,구에 거주하거나

그도저도 아닌 토지소재지 시,군,구도 아니고

토지소재지와 연접하지도 않은 시,군,구도 아니지만

토지소재지로부터 30km 안에 살고 있다면

재촌이라는 것이다.

이때의 거리는 도상거리

즉 지도상에서의 직선거리를 말한다.

이전법 조항에서 20km라는 경우에는

동력농기계가 이동 할 수 있는 최단 거리를 말하고

또 그 이전에는 8km 규정이 있었는데

이때에는 농사지으러 걸어서 가는 길로 최단거리를 말한다.

이렇게 보니 법규도 그때그때 사회상에 따라 변한다는 것을 알 수 있다.

재촌의 법 규정은

세법 즉 세금의 경우에만 적용된다.

농지법에는 재촌의 규정이 없다.

따라서 법상으로는 전국 어디에 농지라도 구입이 가능하다.

그렇다고 이 조항만 믿으면 안된다.

농지법과 농지취득자격증명발급심사요령에서

영농능력이나 의지 등을 심사하는 항목이 있어서

농작물등에 따라서

또는 구입자의 상태나 영농능력에 따라서

거리가 멀어서 경작이 불가능한 경우 반려 될 수도

있다.

즉 1,000㎡의 농지에서

벼농사나 채소농사를 서울에서 짓겠다고 한다면

요즘 말로 가성비나 출퇴근이나 관리면에서

비용이나 현실적으로 불가하지 않은가 말이다.

농지투자를 위한 재촌거리는

농지법에서는 정하고 있지 않다고 했다.

30km 규정은 세법에서 적용 받는다 했다.

취득할때 농업인인 경우

취득세 50%를 감면 받는데

이때에는 현재 보유하고 있는 농지가 어디에 있던

2년이상 농지원부나 농업경영체에 등록되어 있고

구입하는 농지가 재촌자경 가능하다면 세금을 감면 받을 수 있다.

농지를 소유하고 있는데

농지원부나 농업경영체에 등록되어 있지 않으면

이는 농업인이 아나라 땅임자라서

세금 감면 혜택을 받을 수 없다.

그럼 양도세는 어떨까?

양도세에서는 농지 구입시와 달리

양도하는 농지를 재촌자경하였느냐를 판단한다.

다른 농지들은 전혀 상관하지 않고

양도하는 농지가 재촌지역에 있었느냐

그 농지를 자경을 하였느냐

즉 재촌+자경을 한 기간이 법 규정에서 정한기간인

8년이상 또는 4년이상 재촌자경 대토 등 충족을 하였느냐를 가지고 판단한다.

이러한 기간 합산은 일자 기준으로 판단한다.

다시한번

재촌규정 중 30km란

도상거리로 농지와 거주지와의 거리를 말한다.

이는 세법에서만 적용 판단하고

농지법에서는 재촌에 대한 규정이 없다.

애칭농지박사라불리는 농지오케이 윤세영

즉 1,000㎡의 농지에서

벼농사나 채소농사를 서울에서 짓겠다고 한다면

요즘 말로 가성비나 출퇴근이나 관리면에서

비용이나 현실적으로 불가하지 않은가 말이다.

농지투자를 위한 재촌거리는

농지법에서는 정하고 있지 않다고 했다.

30km 규정은 세법에서 적용 받는다 했다.

취득할때 농업인인 경우

취득세 50%를 감면 받는데

이때에는 현재 보유하고 있는 농지가 어디에 있던

2년이상 농지원부나 농업경영체에 등록되어 있고

구입하는 농지가 재촌자경 가능하다면 세금을 감면 받을 수 있다.

농지를 소유하고 있는데

농지원부나 농업경영체에 등록되어 있지 않으면

이는 농업인이 아나라 땅임자라서

세금 감면 혜택을 받을 수 없다.

그럼 양도세는 어떨까?

양도세에서는 농지 구입시와 달리

양도하는 농지를 재촌자경하였느냐를 판단한다.

다른 농지들은 전혀 상관하지 않고

양도하는 농지가 재촌지역에 있었느냐

그 농지를 자경을 하였느냐

즉 재촌+자경을 한 기간이 법 규정에서 정한기간인

8년이상 또는 4년이상 재촌자경 대토 등 충족을 하였느냐를 가지고 판단한다.

이러한 기간 합산은 일자 기준으로 판단한다.

다시한번

재촌규정 중 30km란

도상거리로 농지와 거주지와의 거리를 말한다.

이는 세법에서만 적용 판단하고

농지법에서는 재촌에 대한 규정이 없다.

애칭농지박사라불리는 농지오케이 윤세영

'농지오케이의 투자이야기' 카테고리의 다른 글

| 상속 취득한 1만㎡ 이하 농지, 이용 안하면 처분 ‘대상’ 이라는 법제처 유권해석과 관련하여 (0) | 2018.11.20 |

|---|---|

| 부동산 구입투자 타이밍 언제가 좋을까? (0) | 2018.11.12 |

| 농지투자와 세금 - 농지의 취득세 (0) | 2018.10.22 |

| 투자 상담도 부동산 투자다 (0) | 2018.10.15 |

| 부동산도 명절 증후군이 있다. 차리리 돈되는 부동산 투자에 대해 관심을 가져라 (0) | 2018.10.08 |